帯広畜産大学は,平成20年度税制改正により,道・市町村の条例の「寄附金税額控除対象法人等」として指定されています。そのため,確定申告により,従前の所得税の寄附金控除に加えて,所得税及び個人住民税が軽減されます。

また,所得税法等の一部を改正する法律(平成28年法律第15号)の成立により,国立大学法人等が実施する学生修学支援事業に充てられる個人からの寄附に係る所得税については,税額控除制度が導入され,確定申告の際に有利な方を選択することができます。

個人からの寄附に対する税法上の優遇措置

税額控除

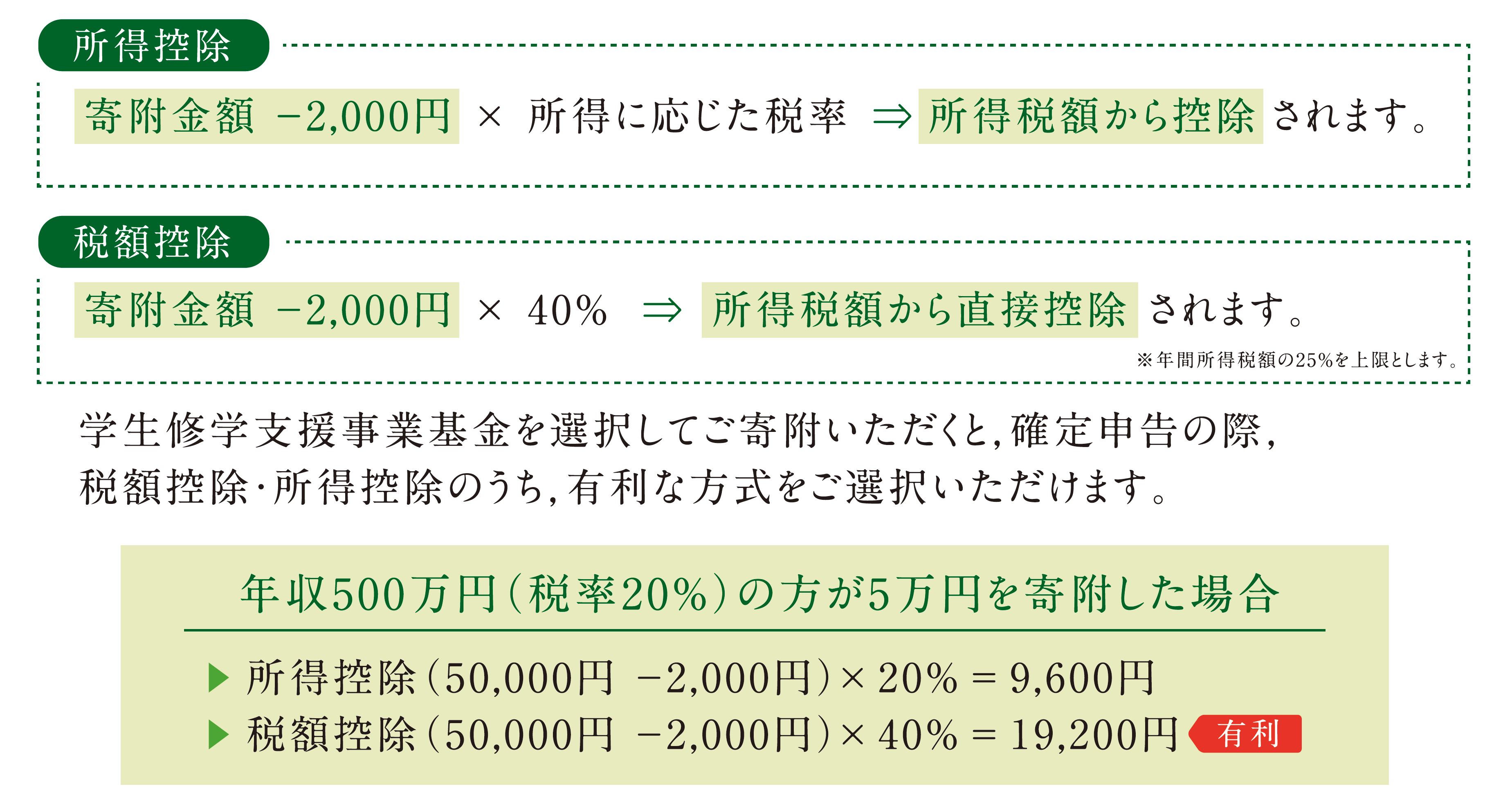

学生修学支援事業基金への寄附に対しては,確定申告の際,「税額控除」と「所得控除」のうち,有利な方を選択することができます。

寄附金控除額※=(寄附金額-2,000円)×40%

寄附金控除額が所得税額(所得金額×税率)から直接控除されます。

※寄附金控除額は,年間所得税額の25%が上限です。

所得控除

寄附金控除額=寄附金額※-2,000円

その年に支出した寄附金の額から2,000円を引いた額を,所得税の課税所得から控除することができます。

※寄附金額は,総所得金額の40%が上限です。

確定申告による所得税額の還付目安表

| 課税所得金額 | 税率 | 控除方式 | 寄附金額 | |||||

|---|---|---|---|---|---|---|---|---|

| 1万円 | 3万円 | 5万円 | 10万円 | 50万円 | 100万円 | |||

| 300万円 | 10% | 所得 | 800 | 2,800 | 4,800 | 9,800 | 49,800 | 99,800 |

| 税額 | 3,200 | 11,200 | 19,200 | 39,200 | 50,625 | 50,625 | ||

| 500万円 | 20% | 所得 | 1,600 | 5,600 | 9,600 | 19,600 | 99,600 | 199,600 |

| 税額 | 3,200 | 11,200 | 19,200 | 39,200 | 143,125 | 143,125 | ||

| 800万円 | 23% | 所得 | 1,840 | 6,440 | 11,040 | 22,540 | 114,540 | 229,540 |

| 税額 | 3,200 | 11,200 | 19,200 | 39,200 | 199,200 | 301,000 | ||

| 1,000万円 | 33% | 所得 | 2,640 | 9,240 | 15,840 | 32,340 | 164,340 | 329,340 |

| 税額 | 3,200 | 11,200 | 19,200 | 39,200 | 199,200 | 399,200 | ||

上段: 所得控除を選択した場合の所得税還付金額

下段: 税額控除を選択した場合の所得税還付金額(年間所得税額の25%が上限となります。)

上段と下段のうち,有利な方を太字で示しています。

※詳細については,国税庁のページにてご確認ください。

住民税控除

帯広畜産大学を「寄附金税額控除対象法人等」として指定している地方自治体にお住まいの方は,個人住民税(道府県民税・市町村民税)の控除を受けることができます。

- 税額控除額の算出方法

税額控除額=(寄附金額※1-2,000円)×控除率※2

※1寄附金額は,総所得金額の30%が上限です。

※2控除率は,以下のとおりです。

都道府県から指定を受けた場合: 4%

市区町村から指定を受けた場合: 6%

都道府県・市区町村の両方から指定を受けた場合: 10% - 帯広畜産大学を「寄附金税額控除対象法人等」として指定している地方自治体(令和3年12月31日現在)

※最新の情報については,北海道のページにてご確認いただくか,各自治体へお問い合わせください。- 都道府県: 北海道

- 市区町村: 帯広市,音更町,士幌町,上士幌町,鹿追町,新得町,清水町,芽室町,中札内村,幕別町,本別町,浦幌町,佐呂間町,岩見沢市,湧別町,興部町,白老町,厚真町,安平町,むかわ町

- 対象となる寄附金

帯広畜産大学への学術研究,教育研究の奨励等を目的とする寄附金で,個人として寄附するもの。

帯広畜産大学基金の場合,学生修学支援事業基金,大学運営支援事業基金の両方とも,対象自治体にお住まいの方は住民税控除の適用を受けることができます。 - 住所地の変更の場合の適用について

- 寄附金税額控除の適用が受けられる場合

寄附時点の住所地の都道府県・市区町村が条例で帯広畜産大学を指定していなくても,寄附金を支払った年の翌年1月1日前に条例指定の区域内に転居した場合。 - 寄附金税額控除の適用が受けられない場合

寄附金を支払った年の翌年1月1日前に,条例指定の区域外に転居し,転居先の都道府県・市区町村が条例で帯広畜産大学を指定していない場合。

※なお,本制度において,個人寄附者の名簿(寄附者名簿)を都道府県・市区町村へ提出させていただくこととなりますので,ご了承願います。

- 寄附金税額控除の適用が受けられる場合

税法上の優遇措置を受けるための手続き等について

- 寄附金控除を受けるためには,所轄の税務署へ「所得税の確定申告書」を提出してください。なお,申告の際は,「寄附金(帯広畜産大学基金)証明書」を添えてください。この場合,住民税の申告は不要です。

- 確定申告をしないで,住民税の寄附金税額控除だけを受けようとする場合は,住所地の市区町村に,当法人が交付した『寄附金税額控除申告書』に「寄附金(帯広畜産大学基金)証明書」を添付して提出してください。この場合,所得税の控除は受けられません。

- 上記1及び2の申告について,毎年1月1日から,その年の12月31日までに支払った寄附金については,その期限は翌年の3月15日(閉庁日の場合は翌開庁日)までとなりますのでご留意願います。

法人の優遇措置

帯広畜産大学基金は,法人税法上の全額損金算入が認められる寄附金(法人税法第37条第3項第2号)として財務大臣から指定されています。